{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿QUÉ ES EL CONTROL?

Es el proceso que consiste en supervisar las actividades para garantizar que se realicen según lo planeado y corregir cualquier desviación significativa. Los gerentes deben participar en la función de control aunque sus unidades se estén desempeñando según lo planeado. Un sistema de control eficaz es aquel que facilita el logro de los objetivos.

Hay 3 enfoques diferentes para diseñar los sistemas de control: de mercado, burocrático, y de clan.

Usa mecanismos de mercado externo, como la competencia de precios y la participación relativa en el mercado, para establecer las normas que se utilizarán en el sistema de control.

Destaca la autoridad organizacional y se basa en normas administrativas, reglamentaciones, procedimientos y políticas. Se basa en mecanismos jerárquicos.

Enfoque en el que los valores compartidos, las normas, las tradiciones, los rituales, las creencias y los demás aspectos de la cultura de las organizaciones, regulan el comportamiento de los empleados. Éste control depende del individuo y del grupo (clan) para identificar los comportamientos y las medidas de desempeño apropiados y esperados.

La mayoría de las organizaciones eligen destacar los 2 últimos controles, además de utilizar algunas medidas del control de mercado.

¿POR QUÉ ES IMPORTANTE EL CONTROL?

Es importante porque es el vínculo final en las funciones de la gerencia. Es la única forma que tienen los gerentes de saber si los objetivos planteados se están cumpliendo.

Si los gerentes no ejercieran control, no tendrían forma de saber si sus objetivos y planes van de acuerdo con lo previsto ni que acciones deben tomar en el futuro.

Otra razón, es el empowerment (darle poder a los empleados). Muchos gerentes se niegan, temen que éstos cometan algún error del cual ellos se deban hacer responsables. Para que esto no suceda, los gerentes deben desarrollar un sistema de control eficaz que proporcione información sobre el desempeño de los empleados. La razón final del control, es la protección de la organización y el centro de trabajo.

EL PROCESO DE CONTROL

- Medición del desempeño real

- Comparación de éste con un estándar

- Toma de medidas administrativas para corregir desviaciones.

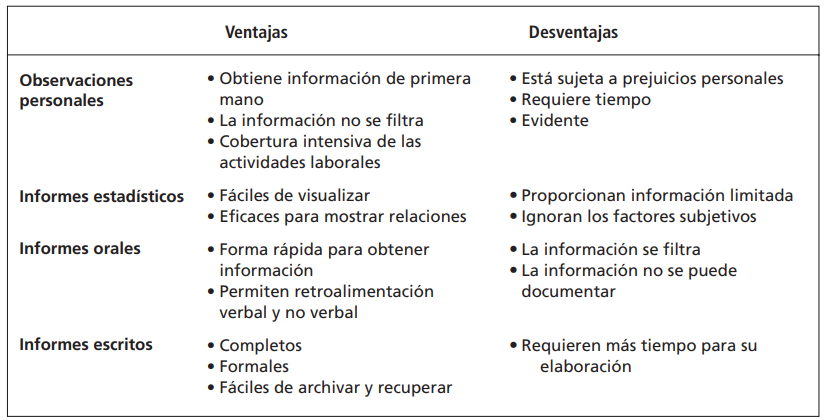

Etapa 1: medición

Para determinar el desempeño, el gerente debe obtener información mediante: la observación personal, informes estadísticos, informes orales e informes escritos. En cualquier situación gerencial es posible medir criterios como la satisfacción de los empleados, tasas de rotación o ausentismo. También los gerentes tienen presupuestos establecidos según su área de responsabilidad, por lo tanto mantener los costos dentro del presupuesto es una medida de control.

Etapa 2: comparación con estándares

Ésta etapa determina el grado de variación entre el desempeño real y el estándar. En todas las actividades es fundamental determinar el margen de variación aceptable. Las desviaciones que exceden este margen se vuelven importantes y requieren la atención del gerente.

Etapa 3: medidas administrativas (para corregir desviaciones)

En ésta etapa, los gerentes pueden elegir 3 cursos de acción posibles: no hacer nada, corregir el desempeño real o revisar los estándares.

Corregir el desempeño real

Podría ser mediante el cambio de la estrategia, la estructura, rediseño de empleos, etc.

El gerente puede tomar una medida correctiva inmediata ó básica. Las medidas correctivas inmediatas resuelven los problemas al instante para que el desempeño retome su curso. Y la básica analiza cómo y por qué se desvió el desempeño y después corrige la causa que lo produjo.

Revisar los estándares

Es posible que la variación sea resultado se una estándar poco realista. El problema es más difícil es revisar un estándar de desempeño hacia abajo (cuando el estándar está por encima de los resultados obtenidos).

CONTROL DEL DESEMPEÑO DE LA ORGANIZACIÓN

El desempeño de una organización son los resultados acumulados de los procesos ya actividades laborales de toda la organización. Lo importante, es que los gerentes deben entender los factores que contribuyen a un desempeño alto de la organización.

Medidas del desempeño de la organización

Los gerentes deben encontrar que medidas de desempeño de la organización les proporcionarán la información que necesitan. Las más usadas son: productividad, eficacia y las clasificaciones de la industria.

Productividad

Es la relación entre la producción de bienes y servicios, y los insumos necesarios para generarla.

La producción se mide por el ingreso de las ventas, insumos por los costos de adquisición y transformación de recursos (costo de ventas). El trabajo de la gerencia es aumentar ésta relación y la única acción viable para hacerlo es disminuyendo los gastos.

Eficacia

Es una medida de qué tan adecuados son los objetivos organizacionales y qué tan bien la organización los logra. Otras descripciones de la eficacia, suponen que la eficacia se mide por la capacidad que tiene la organización para explotar su ambiente con el fin de adquirir recursos escasos y valiosos.

Clasificaciones de la industria

Están determinadas por medidas de desempeño especificas.

- Empresas con Mejor Rendimiento, determinadas por resultados financieros incluyendo las utilidades, rendimiento sobre ingresos, etc.

- Mejores Empresas para Trabajar, que son elegidas por las respuestas que dan miles de empleados elegidos al azar, a materiales contestados por gerentes y a cuestionarios de RR.HH.

- Las Fábricas Mejor Dirigidas,

- El Índice de Satisfacción del Cliente Estadounidense, etc.

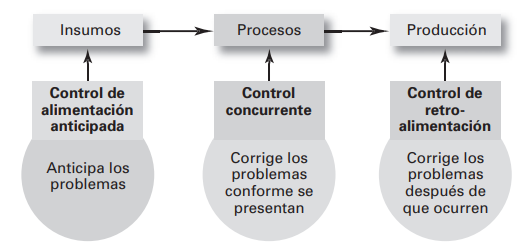

HERRAMIENTAS PARA CONTROLAR EL DESEMPEÑO DE LA ORGANIZACIÓN

Los gerentes necesitan herramientas para supervisar y medir el desempeño. Los gerentes deben implementar controles que pueden ser; de alimentación anticipada (antes que empiece una actividad), controles concurrentes (durante) y controles de retroalimentación (después de realizada la actividad).

El control de alimentación anticipada, es el más deseable ya que evita los posibles problemas. La clave para éste tipo de control es tomar medidas antes de que ocurran los problemas. Estos controles requieren información oportuna y exacta que a veces es difícil de obtener.

El control concurrente se ejerce mientras se lleva a cabo una actividad. La forma mas conocida, es la supervisión directa que consiste en la interacción del gerente con sus empleados. De ésta forma, puede corregir los problemas conforme ocurren.

El control de retroalimentación: es el tipo de control más popular. La desventaja es que cuando el gerente recibe la información, los problemas ya ocurrieron.

No obstante, presenta 2 ventajas:

- Proporciona información sobre qué tan eficaces fueron sus esfuerzos de planeación.

- Puede mejorar la motivación de los empleados ya que desean saber qué tan bien se han desempeñado.

Herramientas

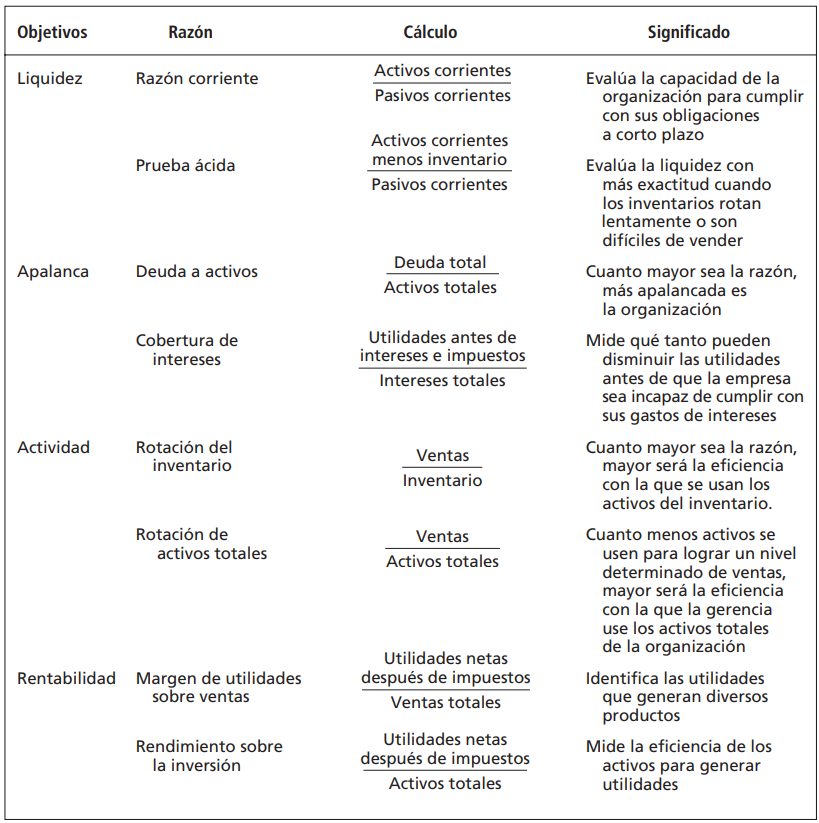

Controles financieros

Uno de los propósitos fundamentales de toda empresa es obtener una utilidad. Y para ello, los gerentes necesitan controles financieros.

- Análisis de razones: Liquidez, Apalanca, Actividad, Rentabilidad.

- Estas razones se calculan usando la información de los estados financieros de la organización y los gerentes las usan como instrumentos de control interno para vigilar qué tan eficiente y provechosamente usa la organización sus activos, deuda, inventarios, etc.

- Análisis de presupuestos: Son herramientas de planeación, ya que proporcionan una dirección a las actividades a realizar, indicando cuáles son importantes y cuantos recursos se debe asignar a cada una. Sin embargo, los presupuestos también se usan para el control ya que proporcionan estándares con los que se puede medir y comparar el consumo de recursos. Al señalar las desviaciones entre el consumo estándar y el real, se los puede considerar una herramienta de control.

El concepto fundamental de estas herramientas financieras es que se supone que las empresas reciban capital de inversionistas y lo hagan valer más.

Valor económico agregado (EVA): herramienta financiera para medir el rendimiento corporativo y de las divisiones, que se calcula restando la utilidad operativa después de impuestos menos el costo de capital anual total.

Valor de mercado agregado (MVA): herramienta financiera que determina el cálculo que hace el mercado de valores del valor de los proyectos de inversión pasados y futuros de una empresa.

Tarjeta de puntaje equilibrada

Divide la organización en 4 grandes áreas de desempeño (clientes, financiera, procesos internos y empleados, innovación y crecimiento.

Está enfocada hacia la medición del desempeño de la organización más allá de la perspectiva financiera. Los gerentes deben desarrollar metas en cada una de las 4 áreas y medidas para determinar si esas metas se cumplen.

Controles de información

La información es decisiva para supervisar y medir el desempeño de una organización. Los gerentes necesitan la información correcta en el momento oportuno y en la cantidad adecuada.

Sistemas de información de la gerencia (MIS)

Sistema que se utiliza para proporcionar a la gerencia información necesaria de manera regular. Un MIS se centra en proporcionar información a los gerentes, no simplemente datos. Un MIS tiene datos organizados de manera coherente y acceso a la información en un tiempo razonable. Los datos son hechos sin procesar y se convierten en información una vez analizados y procesados.

Los gerentes necesitan información para supervisar el desempeño de la organización y controlar sus actividades. Sin información, tendrían dificultades para medir, comparar y tomar medidas como parte del proceso de control.

Patrón de referencia

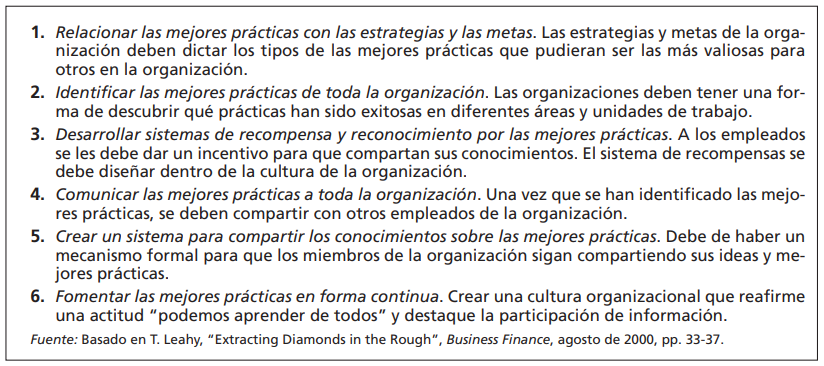

El uso del benchmarking consiste en la búsqueda de las mejores prácticas entre competidores y no competidores, para alcanzar un excelente desempeño. El patrón de referencia es el estándar de excelencia con el que se mide y se compara. Pero los gerentes no sólo deben buscar las mejores prácticas en otras organizaciones, sino también es importante que se busquen dentro de su organización.

TEMAS CONTEMPORÁNEOS DE CONTROL

Adaptación de los controles a las diferencias culturales

Los métodos de control para el personal y el trabajo son muy distintos en diferentes países. Las diferencias en los sistemas de control de las organizaciones globales se presentan en las etapas de medición y toma de medidas correctivas. El impacto de la tecnología en el control es diferente en las naciones tecnológicamente desarrolladas que las que tienen menor desarrollo. Las leyes en algunos países no permiten cerrar instalaciones, despedir empleados, sacar dinero del país o contratar a un nuevo equipo de gerentes extranjeros.

Inquietudes en el centro de trabajo

Privacidad en el centro de trabajo

¿Por qué creen los gerentes que deben vigilar lo que hacen los empleados? Una razón importante es que los empleados son contratados para trabajar, no para navegar en la red.

Otra razón por la que los gerentes supervisan el uso que los empleados hacen de las computadoras y el correo electrónico es que no desean correr el riesgo de ser acusados de crear un ambiente hostil en el centro de trabajo debido a mensajes ofensivos o a una imagen inadecuada exhibida en el monitor de la computadora de un colega.

Por último, los gerentes desean tener la seguridad de que los secretos de la empresa no se están filtrando.

Los gerentes necesitan tener la certeza de que los empleados no están proporcionando información, incluso de manera inadvertida, a otras personas que pudieran usarla para perjudicar a la empresa.

Robo cometido por empleados

Alrededor de 85% de todo el robo y fraude organizacional es cometido por empleados y no por personas externas.

El robo cometido por empleados se define como cualquier toma no autorizada que hacen los empleados de las propiedades de la empresa para uso personal.

Violencia en el centro de trabajo

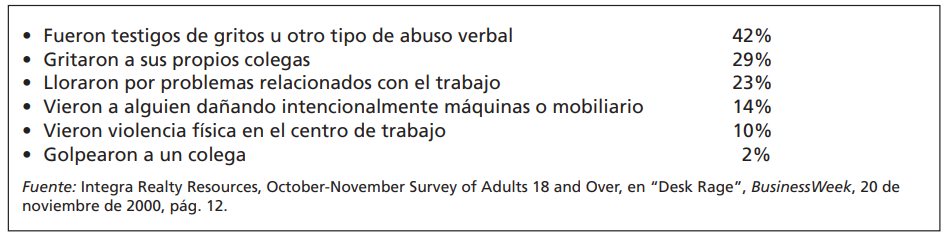

El enojo, la ira y la violencia en el centro de trabajo son intimidantes para los demás trabajadores y afectan de manera negativa su productividad.

Incluso, la distribución de las oficinas con pequeños cubículos, donde los empleados trabajan entre el ruido y la conmoción de los que están alrededor de ellos, han sido citados como causas del problema.

Principales causas:

- El trabajo de los empleados está dirigido por TNC (tiempo, números y crisis).

- Cambios rápidos e imprevisibles en los que la inestabilidad y la incertidumbre asedian a los empleados.

- Estilo de comunicación destructivo con el que los gerentes se comunican de manera excesivamente agresiva, condescendiente, explosiva o pasiva-agresiva; burlas o acusaciones excesivas en el centro de trabajo.

- Liderazgo autoritario con un modo de pensar rígido y militar de los gerentes hacia los empleados; los empleados no tienen permitido plantear ideas, participar en la toma de decisiones ni en esfuerzos de formación de equipos.

- Actitud defensiva donde se proporciona una retroalimentación del desempeño escasa o nula; sólo cuentan las cifras; los gritos, la intimidación o la evasión son las formas preferidas de manejar los conflictos.

- Estándares dobles en cuanto a las políticas, procedimientos y oportunidades de capacitación para gerentes y empleados.

- Quejas no resueltas porque no existen mecanismos o sólo se dan soluciones contrarias para resolverlas; los individuos disfuncionales son protegidos o ignorados debido a normas antiguas, disposiciones de contratos sindicales o renuencia a hacerse cargo de los problemas.

- Empleados afectados emocionalmente, sin ningún intento por parte de los gerentes de ayudar a estas personas.

- Trabajo repetitivo y aburrido en el que no hay oportunidad de hacer algo diferente ni de que ingrese personal nuevo.

- Equipo defectuoso o inseguro, o capacitación deficiente que impide a los empleados trabajar con eficiencia y eficacia.

- Ambiente laboral peligroso en cuanto a la temperatura, calidad del aire, movimientos repetitivos, espacios atestados, niveles altos de ruido, tiempo extra excesivo, etcétera. Para minimizar los costos, no se contratan empleados adicionales cuando la carga de trabajo se vuelve excesiva, lo que da lugar a expectativas y condiciones laborales potencialmente peligrosas.

- Cultura de violencia donde existe una historia de violencia o abuso individual; modelos a seguir violentos o explosivos o tolerancia de alcoholismo o drogadicción en el trabajo.

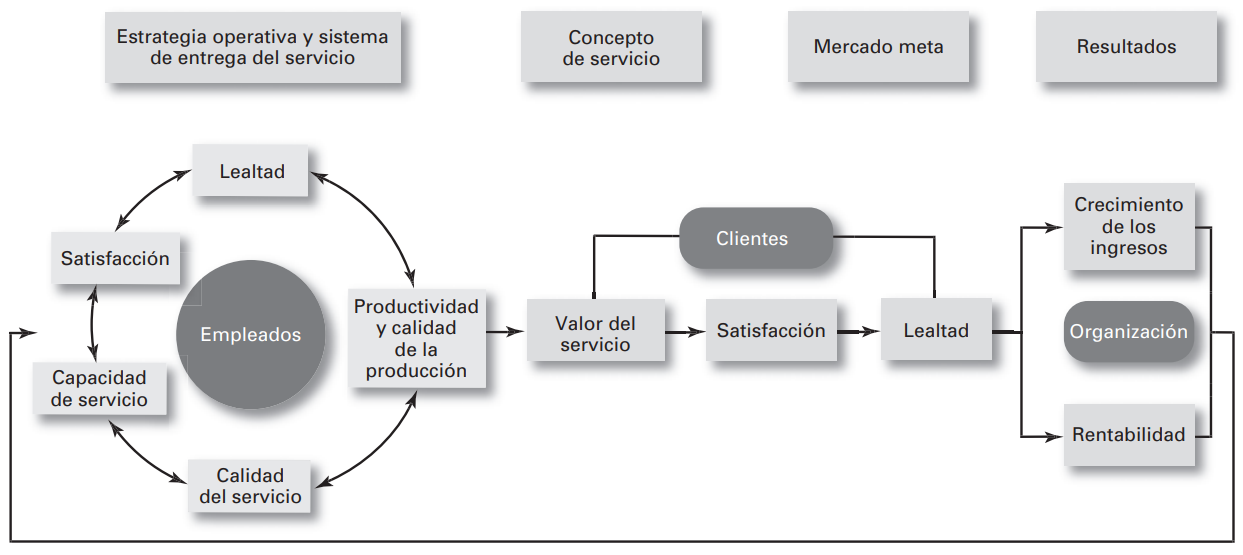

Control del contacto con los clientes

Probablemente no existe una mejor área para ver la relación entre la planeación y el control que en el servicio al cliente. Si una empresa declara que el servicio al cliente es una de sus metas, ¡se vuelve evidente, rápida y claramente, si esa meta se cumple o no al ver qué tan satisfechos están los clientes con su servicio!

La cadena de servicio y beneficio es la secuencia de servicios desde los empleados hasta los clientes para obtener utilidades. De acuerdo con este concepto, la estrategia y el sistema de entrega de servicios de la empresa influyen en la manera en que los empleados dan servicio a los clientes, es decir, sus actitudes, comportamientos y capacidad de servicio.

¿Qué significa el concepto de una cadena de servicio y beneficio para los gerentes?

Los gerentes que desean controlar las interacciones con los clientes deben trabajar para crear relaciones de largo plazo y mutuamente benéficas entre la empresa, los empleados y los clientes.

¿Cómo?

Creando un ambiente de trabajo que no sólo permita a los empleados entregar niveles altos de calidad en el servicio, sino hacerlos sentir que son capaces de proporcionar un servicio de máxima calidad.

Gobierno corporativo

Sistema usado para gobernar una corporación de manera que estén protegidos los intereses de los propietarios corporativos.

Rol de los consejos de administración

El propósito original de un consejo de administración fue tener un grupo, independiente de la gerencia, que vigilara los intereses de los accionistas, quienes debido a la estructura corporativa no participaban en la dirección diaria de la organización. Sin embargo, no siempre funciona de esa manera en la práctica. Los miembros del consejo de administración mantienen con frecuencia una relación agradable con los gerentes, en la que los miembros del consejo “cuidan” del director ejecutivo y éste “cuida” de los miembros del consejo.

Informes financieros

Además de expandir el rol de los consejos de administración, a los gerentes de alto nivel de Estados Unidos ahora se les exige que certifiquen los resultados financieros de sus empresas. Estos tipos de cambios producirán una mejor información, es decir, una información que sea más exacta y refleje mejor la condición financiera de la empresa.